Quelles sont les différentes possibilités pour financer son achat immobilier ?

Publié le 28 novembre 2022

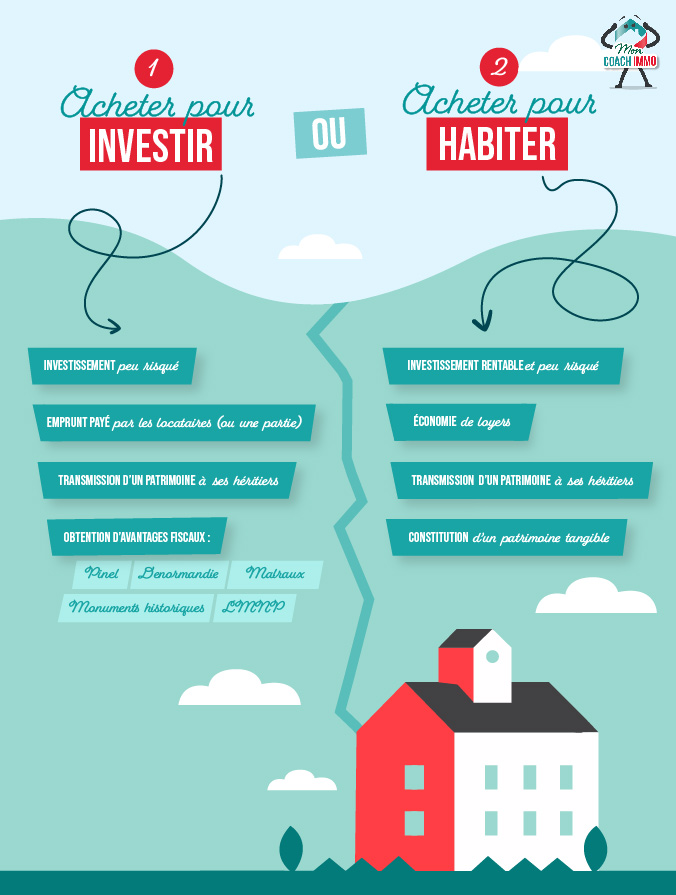

Vous avez pour projet d’acheter un bien immobilier ? Pour votre résidence principale, comme pour un investissement dans la pierre, il existe plusieurs types de financement! Découvrez plus en détail ces différentes possibilités.

À quel type de prêt immobilier puis-je prétendre ?

Le prêt le plus courant est le prêt amortissable. Il consiste à rembourser à chaque mensualité une partie du capital ainsi qu’une partie des intérêts, ces derniers étant calculés sur le capital restant dû.

Le prêt in fine quant à lui n’est pas amortissable. L’acquéreur rembourse à chaque mensualité les intérêts ainsi que l’assurance. Le capital sera remboursé en fin de prêt en un seul versement lors de la dernière mensualité. Le prêt in fine représentant un risque financier plus important pour l’établissement bancaire, il sera soumis à un taux d’intérêt élevé. Ces intérêts se calculent sur la totalité du montant emprunté pendant toute la durée du crédit puisqu’aucun amortissement n’est établi.

Le prêt relais est la solution permettant à un propriétaire de financer un nouvel achat en attendant la vente d’un bien en cours. Il s’agira d’un prêt non amortissable. Le montant accordé pour un prêt relais représente une partie de la valeur estimée du bien à vendre, en général 70 % et est limité à 2 ans maximum.

Sous condition de ressources, il existe également des prêts d’aide à l’accession.

- Le prêt accession sociale ou prêt PAS, destiné aux ménages ayant des revenus modestes, permet de financer une partie de leur résidence principale ou d’envisager des travaux d’amélioration de l’habitat. Dans certains cas, le prêt PAS pourra représenter la quasi-totalité du montant du capital, hors frais de notaire, frais de dossier et assurance

- Le prêt conventionné ou prêt PC s’inscrit également dans les aides à l’accession à la propriété. Ce prêt n’est pas soumis à un quelconque plafond de ressources et peut être cumulé à d’autres offres

- Le prêt à taux zéro ou prêt PTZ est destiné aux primo-accédants. Il ne sera soumis à aucun intérêt mais ne peut constituer qu’un complément à un autre prêt immobilier et répond à des critères de conditions de ressources.

- Le prêt épargne logement ou PEL nécessite d’avoir au préalable souscrit à un compte épargne logement et ouvre droit à une prime de l’état. De plus, pendant la durée de l’épargne, les sommes déposées auront bénéficié d’une rémunération

- Dans le cas du prêt action logement, c’est votre employeur qui vous donne un coup de pouce. Si votre employeur verse une cotisation 1 % logement à un organisme habilité, il est possible d’obtenir un prêt par ce biais.

Quels avantages fiscaux puis-je espérer ?

La loi Pinel apporte différents avantages. Le premier est avant tout d’ordre fiscal pour un achat neuf ou VEFA (Vente en l’état futur d’achèvement).

Créé pour relancer le secteur du bâtiment, ce dispositif incite les particuliers à investir dans la pierre avec un objectif locatif. La réduction d’impôt sera calculée sur le prix du bien acheté et peut aller jusqu’à 21 %.

Le principe est de louer le logement pendant une période de 6 ans, 9 ans, voire 12 ans, avec un taux de défiscalisation appliqué à chaque période.

Il est tout à fait possible que cette location soit destinée à un membre de sa famille, pour peu que cette personne ne fasse pas partie du foyer fiscal du propriétaire.

L’autre avantage intéressant de la loi Pinel est la possibilité de déduire de ses impôts les charges inhérentes à la gestion du bien, comme :

- Les intérêts et les frais de garantie du prêt bancaire

- La taxe foncière

- L’assurance

- Les frais d’entretien du bien, y compris les salaires de gardiennage ou de conciergerie

Il est à noter que la loi limite à deux opérations annuelles l'investissement par un acquéreur et plafonne à 300 000 € le montant retenu pour le calcul de la réduction d'impôt.

• La loi Pinel ayant été pensée pour répondre à un besoin important de logements dans des zones tendues, ce dispositif ne s'applique que dans des secteurs géographiques à forte densité et pose un cadre limité sur les loyers.

• La loi Malraux peut également vous faire bénéficier d'une réduction d'impôt dans le cadre de la restauration immobilière d'un logement que vous destinez à la location. À l'instar de la loi Pinel, ce texte s'applique également aux biens se situant en zone urbaine.

• Choisir le statut de loueur en meublé non professionnel (LMNP) ouvre également à une défiscalisation des revenus locatifs, si ceux-ci n'excèdent pas 23 000 € par an ou la moitié de la totalité des revenus.

• Autre texte législatif pensé pour inciter à l'investissement immobilier, la loi Censi Bouvard, qui est en fait un amendement à la loi LMNP, couvre les biens dédiés à la location meublée au sein de résidences de services.

Vous l'aurez compris, il existe de nombreux outils vous permettant d'optimiser votre placement immobilier et un coach vous apprendra à décoder les différentes formules afin de rendre votre placement sûr et rentable.

Restons en contact

Ne manquez plus nos actualités et conseils

et inscrivez-vous à notre newsletter

* Champ obligatoire