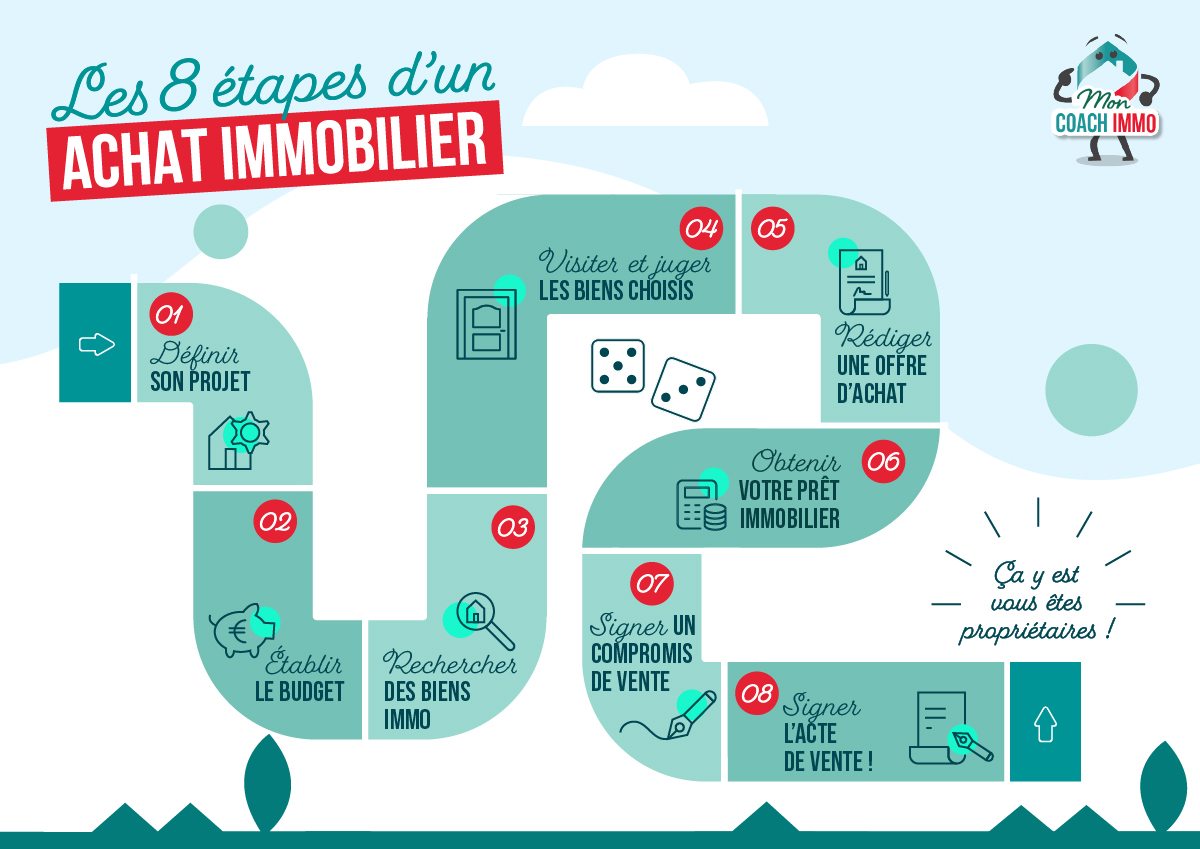

Le plan de financement immobilier

Publié le 28 novembre 2022

Prêt à vous lancer dans l’aventure d’un achat immobilier ? Faites le point sur votre situation financière ! Pour cela, un plan de financement immobilier pourra vous aiguiller sur votre reste à vivre. On vous dit tout.

Le plan de financement immobilier : qu’est-ce que c’est ?

Envie de vous lancer dans l’achat d’un nid douillet ou d’investir dans un bien immobilier ? Vous devez passer par la case du plan de financement ! En effet, si vous ne disposez pas de la somme nécessaire pour l’achat de votre bien, vous devrez souscrire un prêt immobilier, une démarche qui nécessite la préparation d’un plan de financement.

Ce document permet d’analyser votre situation financière et de connaitre votre reste à vivre. Des éléments essentiels si vous souhaitez vous lancer dans un projet immobilier.

De manière générale, votre conseiller bancaire vous accompagnera dans cette analyse, afin de vous conseiller au mieux sur les différentes possibilités.

LE CONSEIL DU COACH IMMO : nos coachs immo vous aident à y voir plus clair sur vos possibilités de financement

Que contient un plan de financement immobilier ou comment bien préparer votre dossier ?

Le plan de financement permet de mieux comprendre votre situation financière et donc de connaitre votre possibilité d’emprunt à des fins d’achat immobilier. Il prend en compte les éléments suivants :

- Votre apport personnel

Non obligatoire, l’apport personnel est cependant fortement recommandé dans le cadre d’un achat immobilier.

L’apport personnel correspond à la somme que vous apportez au dossier de votre achat immobilier, afin de financer une partie du bien. De manière générale, il est recommandé d’avoir un apport de 10 % à 20 % du prix du bien. Il permet de faciliter l’octroi du prêt et de faire baisser le taux d’intérêt.

Parmi les sources d’apport personnel, les plus fréquentes sont :

- l’épargne personnelle

- la donation ou l’héritage

- la vente de son logement

- le prêt à taux zéro pour les primo-accédants.

À noter : vous pouvez constituer un plan de financement immobilier sans apport personnel, cependant votre dossier devra être solide.

- L’estimation de votre capacité d’endettement

La capacité d’endettement détermine le montant mensuel de remboursement du prêt. Elle ne doit pas dépasser 33 % des revenus nets mensuels perçus de votre foyer. Elle permet d’évaluer les mensualités de l’acquittement et la somme totale du prêt.

Son calcul se base sur :

• les revenus nets de votre foyer ;

• le montant de votre apport ;

• la durée de remboursement du prêt ;

• le taux d’intérêt proposé par la banque sélectionnée.

- Les aides et subventions pour l’achat d’un bien immobilier

Dans le cadre de l’achat d’un bien immobilier, sachez que vous pouvez obtenir certaines aides et subventions de l’État. En effet, un emprunteur peut recevoir des prêts d’aide cumulables. Pour ce faire, il est conseillé de contacter un coach immo qui pourra vous aider. Actuellement, les principales subventions possibles sont :

• le prêt à taux zéro ;

• le prêt action Logement ;

• le prêt conventionné ;

• le prêt épargne logement ;

• autres aides des collectivités et de l’État.

- Le choix entre le taux variable et le taux fixe

Lors d’un plan de financement, la question du taux du prêt immobilier se pose. Faut-il choisir un prêt à taux fixe ou un prêt à taux variable ?

La différence concrète entre les deux est que le taux variable peut fluctuer en fonction de la conjoncture économique mais il est plus bas que le taux fixe. Le taux fixe ne bouge pendant la durée du remboursement, mais il peut présenter des frais additionnels (comme des pénalités pour remboursement anticipé).

- Prévoir les éventuels frais annexes

Pour réussir votre plan de financement immobilier, il ne faut pas oublier de prévoir les éventuels frais annexes à anticiper :

- les assurances ;

- les frais de dossier (généralement entre 1 à 1,5 % du prix du bien) ;

- les garanties de crédit ;

- les honoraires du notaire ou de l’agence ;

- les pénalités de remboursement anticipé, etc.

Vous l’aurez compris, lors d’un achat immobilier, il ne faut pas vous fier uniquement au prix du bien dans les annonces. Le plan de financement vous permet également de prendre en compte les différents frais liés à votre projet.

Restons en contact

Ne manquez plus nos actualités et conseils

et inscrivez-vous à notre newsletter

* Champ obligatoire