Investir dans l’immobilier sans apport : tout ce qu’il faut savoir

Publié le 17 janvier 2023

Vous vous demandez comment investir dans l’immobilier sans apport ? Vous souhaitez acheter, mais vous n’avez pas de fonds ? Plusieurs solutions s’offrent à vous afin de réaliser votre souhait d’achat sans apport, comme le crédit amortissable à 110 % ou encore le dispositif Pinel. On vous en dit plus.

Obtenir un crédit et investir dans l’immobilier sans apport

Il est important de rappeler que l’apport personnel représente le montant dont dispose l’emprunteur afin de financer une partie ou l’intégralité de son projet immobilier. Cet apport est très souvent demandé lors d’un investissement immobilier et rassure les banques.

Investir dans l’immobilier sans apport reste possible à certaines conditions. Pour devenir propriétaire sans apport, il est nécessaire d’obtenir un prêt immobilier qui financera l’intégralité de l’investissement que vous souhaitez réaliser.

Pour être certain d’obtenir ce fameux prêt, vous devez rassurer votre interlocuteur sur vos capacités à rembourser vos échéances. Pour cela, il est nécessaire d’indiquer votre situation professionnelle. Les banques accordent plus aisément un crédit à une personne en CDI qu’à une personne en CDD. Avoir un CDI assure une stabilité dans la vie professionnelle et des revenus sur le long terme. De ce fait, les mensualités ont plus de chance d’être payées.

Il est aussi préférable de faire un résumé de votre situation financière à la banque et de montrer que celle-ci est stable, c’est-à-dire que vous n’êtes pas à découvert tous les mois et que la gestion de votre patrimoine financier est saine. Démontrer que vos factures et votre loyer sont payés en temps et en heure rassurera les banques.

Vous pouvez également indiquer le montant de votre loyer actuel en tant que locataire et démontrer à votre établissement bancaire que vos futures mensualités ne varieront pas réellement.

La banque examinera alors votre situation patrimoniale et établira votre capacité d’endettement futur, c’est-à-dire le montant maximum que vous pouvez rembourser chaque mois compte tenu des charges déjà existantes dans votre foyer. Celle-ci ne pourra pas dépasser un tiers de vos revenus. Cette sécurité est importante pour les banques, mais aussi pour vous-même : vous devez continuer à vivre normalement sans que votre emprunt empiète sur votre vie personnelle.

Bon à savoir : N’oubliez pas que les frais de notaire varient entre 2 et 3 % lorsque vous achetez dans le neuf et entre 7 et 8 % si vous achetez une propriété ancienne. Ce pourcentage est à prendre en compte avant de calculer votre rentabilité.

Qui peut investir dans l’immobilier sans apport ?

Vous pouvez investir dans l’immobilier sans apport tant que votre profil est bon et que votre projet est en cohérence avec vos revenus.

À noter : Légalement, aucun montant minimal n’est imposé afin de réaliser un emprunt auprès d’un établissement bancaire. Dans la pratique, les banques demandent très généralement 10 % du montant de l’acquisition.

On retient tout de même trois catégories d’emprunteurs sans apport :

- Les investisseurs qui préfèrent prendre un crédit pour financer un projet, car cela optimise sa fiscalité.

- Les jeunes qui veulent devenir propriétaires rapidement, mais qui n’ont pas eu le temps d’épargner suffisamment pour avoir un réel apport.

- Les personnes qui achètent pour la première fois et préfèrent ne pas toucher à leur apport même si, parfois, celui-ci est solide.

L’achat locatif : une solution pour acheter sans apport

Si vous souhaitez investir dans un achat locatif, alors les banques seront plus à même de vous accorder votre prêt. Cela s’explique par le fait que les loyers générés par vos différents locataires couvriront la totalité ou une partie des mensualités de votre emprunt. Le risque d’impayé pour la banque est donc très faible. Cette condition est la plus favorable pour accéder à un investissement immobilier sans apport.

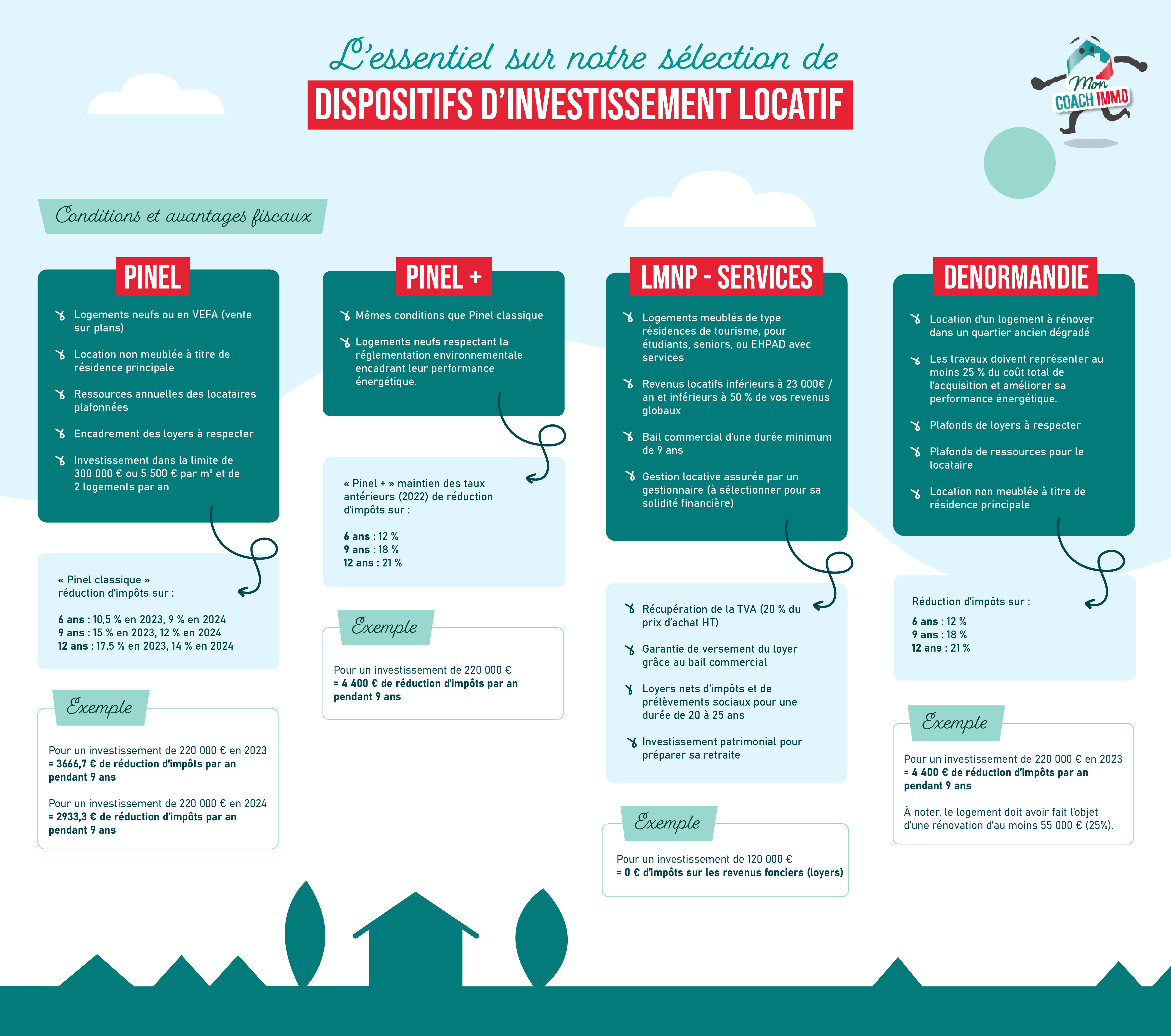

Le dispositif Pinel peut également être un très bon levier dans votre souhait d’investir sans apport. En effet, ce dispositif vous permet de bénéficier d’une réduction d’impôt de 21 % sur une année complète si vous décidez d’investir dans le neuf à des fins de location. En 2023, cette réduction d’impôt sera de 17,5 % contre 14 % en 2024.

Le véritable intérêt de l’investissement en immobilier sans apport est de bénéficier de l’effet de levier du crédit. Vous utilisez l’emprunt bancaire pour investir et ensuite, vous remboursez la totalité ou bien une partie des mensualités grâce aux loyers que vous percevez. Pour compenser votre manque d’apport, optez pour un emprunt plus long, ce qui vous permettra de diminuer au maximum les mensualités.

Acheter sa résidence principale sans apport, c’est possible

Le prêt immobilier sans apport signifie que la banque vous prête l’intégralité de la somme nécessaire à votre achat immobilier. Dans cette situation, la banque couvre également les frais de notaire, d’agence ou encore de garantie. On appelle cela le financement à 110 %.

Afin d’obtenir un prêt immobilier sans apport, votre profil d’acheteur doit être solide, comme vu précédemment. Vos situations professionnelles et financières doivent être stables. Si vous êtes un travailleur non salarié ou indépendant, vous pouvez présenter vos bilans des trois années précédentes dans le but de rassurer votre établissement bancaire.

Il existe également de nombreuses aides qui peuvent vous être proposées, comme le prêt à taux zéro. Ce prêt est sans intérêts d’emprunt. Vous ne remboursez donc que la somme qui vous a été prêtée. Il est accessible à toutes les personnes effectuant leur premier achat immobilier et aux personnes n’ayant pas été propriétaires de leur lieu de résidence principale depuis au moins deux ans. Cela doit être vrai pour les deux parties si vous achetez en couple.

Vous pouvez aussi vous tourner vers le prêt conventionné, qui consiste à financer l’achat ou la construction d’un logement sans apport et sans condition de ressources la plupart du temps. Celui-ci est plafonné et dépend de la durée de l’emprunt et de l’organisme qui vous proposera ce prêt. Il peut être remboursé sur 5 à 30 ans.

Le prêt d’accession sociale est similaire au prêt conventionné, mais celui-ci est réservé à des foyers avec des revenus ne dépassant pas un certain plafond.

On récapitule ensemble ? Il est tout à fait possible d’investir dans l’immobilier sans apport. Vous pouvez devenir propriétaire, que ce soit pour votre résidence principale ou pour du logement locatif et ce sans apport. Différents prêts existent en fonction de votre situation financière et de votre souhait d’investissement, que vous préfériez investir dans le neuf ou dans l’ancien.

Restons en contact

Ne manquez plus nos actualités et conseils

et inscrivez-vous à notre newsletter

* Champ obligatoire